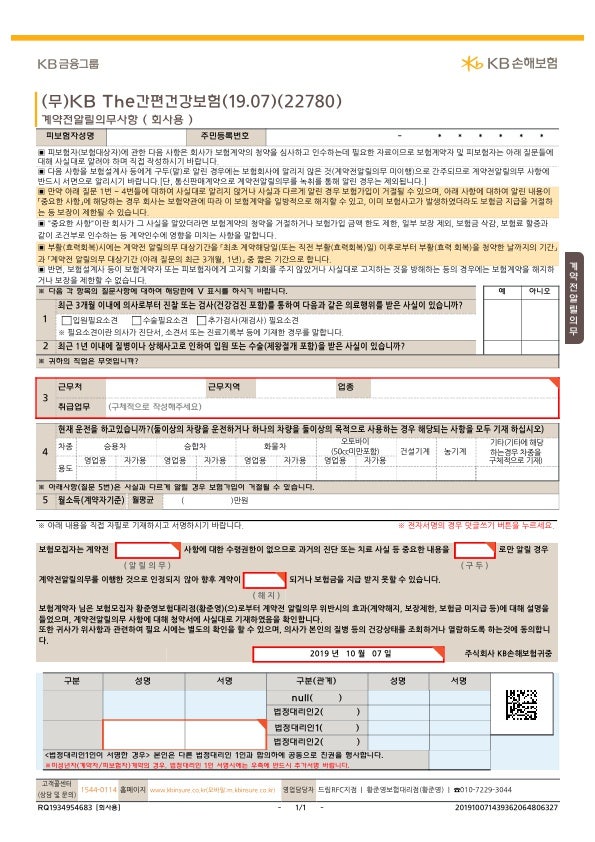

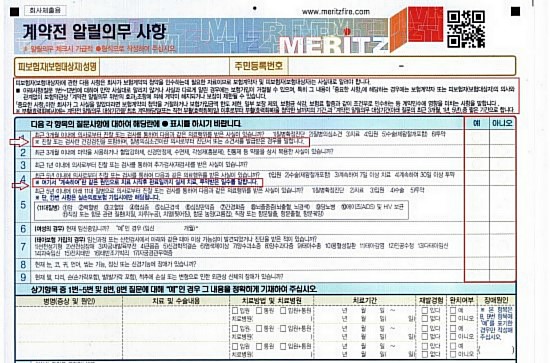

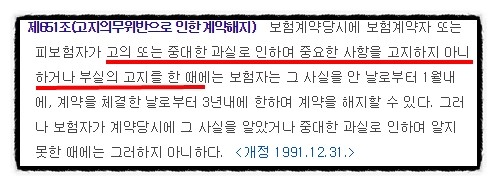

#계약전알릴의무 #고지의무 #보험계약해지

1-4 보험가입 전 고혈압 투약사실 미고지가 계약 전 통지의무 위반에 해당하는지 여부

[사실관계] – 2004.5.27 고혈압으로 통원치료133/977일 투약 처방 – 2005년 9월 22일 고혈압에서 159/971일 투약 처방 – 2006년 2월 23~2.2800 외과의원에서 치질 수술을 받으면서 혈압 측정을 한다.70~132mmHg-2006년 12월 19일 보험가입 체결-2007년 1월 20~5월 28일 자발성 뇌내출혈 입원-과거 병력 기재란에 HTN(+):평소 높다고 했는데 Mx(-) 내용 기재된다.- 2008.8.30 동일질병으로 인한 후유장해 진단받음 -2008.10.22 보험금청구 -2008.12.8일 보험사는 계약전 통지의무 위반으로 해지

![[오산 필라테스] 고혈압의 원인부터 해결 방법까지](https://rain.ycbro.kr/wp-content/plugins/contextual-related-posts/default.png "[오산 필라테스] 고혈압의 원인부터 해결 방법까지")

[사실관계] – 2004.5.27 고혈압으로 통원치료133/977일 투약 처방 – 2005년 9월 22일 고혈압에서 159/971일 투약 처방 – 2006년 2월 23~2.2800 외과의원에서 치질 수술을 받으면서 혈압 측정을 한다.70~132mmHg-2006년 12월 19일 보험가입 체결-2007년 1월 20~5월 28일 자발성 뇌내출혈 입원-과거 병력 기재란에 HTN(+):평소 높다고 했는데 Mx(-) 내용 기재된다.- 2008.8.30 동일질병으로 인한 후유장해 진단받음 -2008.10.22 보험금청구 -2008.12.8일 보험사는 계약전 통지의무 위반으로 해지

[사실관계] – 2004.5.27 고혈압으로 통원치료133/977일 투약 처방 – 2005년 9월 22일 고혈압에서 159/971일 투약 처방 – 2006년 2월 23~2.2800 외과의원에서 치질 수술을 받으면서 혈압 측정을 한다.70~132mmHg-2006년 12월 19일 보험가입 체결-2007년 1월 20~5월 28일 자발성 뇌내출혈 입원-과거 병력 기재란에 HTN(+):평소 높다고 했는데 Mx(-) 내용 기재된다.- 2008.8.30 동일질병으로 인한 후유장해 진단받음 -2008.10.22 보험금청구 -2008.12.8일 보험사는 계약전 통지의무 위반으로 해지

【피보험자측 주장】2005년도 과음으로 목이 아파 내원했더니 혈압이 조금 높다고 들은 적은 있지만 기본적으로 만들어 주는 약이라고 생각하고, 이후 감기나 치질 등으로 여러 번 통원 치료를 받으면서 고혈압에 대해 이야기를 듣거나 치료받은 사살이 없는데도 가입 전 고혈압 약을 복용한 사실을 고지하지 않았다는 이유로 계약을 해지한 것은 부당.

【피보험자측 주장】2005년도 과음으로 목이 아파 내원했더니 혈압이 조금 높다고 들은 적은 있지만 기본적으로 만들어 주는 약이라고 생각하고, 이후 감기나 치질 등으로 여러 번 통원 치료를 받으면서 고혈압에 대해 이야기를 듣거나 치료받은 사살이 없는데도 가입 전 고혈압 약을 복용한 사실을 고지하지 않았다는 이유로 계약을 해지한 것은 부당.

【피보험자측 주장】2005년도 과음으로 목이 아파 내원했더니 혈압이 조금 높다고 들은 적은 있지만 기본적으로 만들어 주는 약이라고 생각하고, 이후 감기나 치질 등으로 여러 번 통원 치료를 받으면서 고혈압에 대해 이야기를 듣거나 치료받은 사살이 없는데도 가입 전 고혈압 약을 복용한 사실을 고지하지 않았다는 이유로 계약을 해지한 것은 부당.[보험사측 주장] 피보험자는 고혈압으로 2004년 5월 277일분 투약, 2005년 9월 22일분 투약 처방을 받은 사실이 확인되고 2007년 1월 20일분 투약 처방을 받은 사실이 확인되었으며 2007년 1월 20일 의원에서 의무기록지상 과거 병력상 혈압이 평소 높다고 한 것으로 기록되어 있으며 고혈압과 뇌출혈은 상당인과관계가 있으므로 보험계약 해지 및 보험금 부지급 적정[보험사측 주장] 피보험자는 고혈압으로 2004년 5월 277일분 투약, 2005년 9월 22일분 투약 처방을 받은 사실이 확인되고 2007년 1월 20일분 투약 처방을 받은 사실이 확인되었으며 2007년 1월 20일 의원에서 의무기록지상 과거 병력상 혈압이 평소 높다고 한 것으로 기록되어 있으며 고혈압과 뇌출혈은 상당인과관계가 있으므로 보험계약 해지 및 보험금 부지급 적정계약 전 알릴 의무의 가장 핵심은 보험계약자 또는 피보험자의 고의 또는 중과실 여부입니다.보험금을 받을 목적으로 고의로 보험사를 속여 가입하는 행위 자체는 범죄에 해당하지만, 중과실을 어디까지 인정할지를 두고 분쟁이 끊임없이 발생하고 있습니다.보험사가 고지의무 위반을 이유로 해지를 통보해 오면 계약 당사자는 두 다리를 동동 구를 수밖에 없고 반박할 수 있는 입증자료나 근거가 없어 포기하는 경우가 많습니다.계약 전 알리는 의무위반 적용은 어떻게 적용하느냐에 따라 해석이 다를 수 있으므로 고지의무 위반으로 보험해지를 하셨더라도 다시 한 번 재검토하셔야 합니다.저희 함께 손해사정은 오랜 실무경험으로 계약 전 알리는 의무위반에 어려움을 겪었던 분들을 도와왔고 앞으로 많은 도움을 드릴 수 있습니다.계약 전에 알릴 의무 위반으로 보험계약을 해지하셨나요? 망설이지 마시고 연락주시면 친절한 상담을 통해 고객님의 어려움을 함께 극복해 나가도록 노력하겠습니다.계약 전 알릴 의무의 가장 핵심은 보험계약자 또는 피보험자의 고의 또는 중과실 여부입니다.보험금을 받을 목적으로 고의로 보험사를 속여 가입하는 행위 자체는 범죄에 해당하지만, 중과실을 어디까지 인정할지를 두고 분쟁이 끊임없이 발생하고 있습니다.보험사가 고지의무 위반을 이유로 해지를 통보해 오면 계약 당사자는 두 다리를 동동 구를 수밖에 없고 반박할 수 있는 입증자료나 근거가 없어 포기하는 경우가 많습니다.계약 전 알리는 의무위반 적용은 어떻게 적용하느냐에 따라 해석이 다를 수 있으므로 고지의무 위반으로 보험해지를 하셨더라도 다시 한 번 재검토하셔야 합니다.저희 함께 손해사정은 오랜 실무경험으로 계약 전 알리는 의무위반에 어려움을 겪었던 분들을 도와왔고 앞으로 많은 도움을 드릴 수 있습니다.계약 전에 알릴 의무 위반으로 보험계약을 해지하셨나요? 망설이지 마시고 연락주시면 친절한 상담을 통해 고객님의 어려움을 함께 극복해 나가도록 노력하겠습니다.